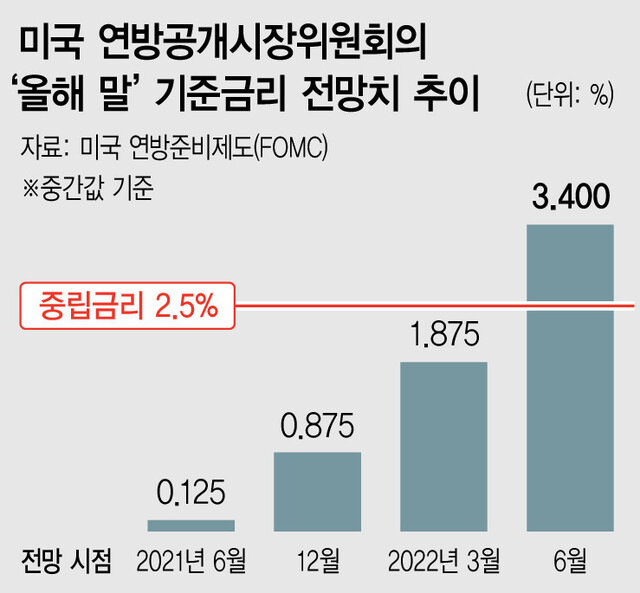

미국 연방준비제도(연준)는 최근 정책회의에서 올 연말까지 기준금리를 3.4%까지 올릴 것을 예고했다. 앞으로 남은 4번의 회의 동안 1.65%포인트의 금리를 더 올리겠다는 것이다. 이는 다음달 자이언트 스텝(0.75%포인트 인상)을 가정할 때 9월엔 0.5%포인트, 11월과 12월 0.25%포인트의 인상을 의미한다. 중립 이상의 수준으로 금리를 올리겠다는 것으로, 결국 경기를 좀 눌러서라도 물가부터 잡겠다는 의지 표명이다.

연준의 이런 행보는 전세계 금리 인상 도미노를 불러올 것이다. 영국, 캐나다, 호주 등은 벌써 수차례 금리를 올렸다. 지난주엔 마이너스 금리 체제인 스웨덴이 0.5%포인트를 인상했으며 유로존은 당장 다음달부터 금리를 올릴 전망이다. 과거엔 각국 통화정책이 좀 엇갈렸는데 지금은 전혀 그렇지 않다. 코로나19 때문에 모든 국가가 동시에 금리를 큰 폭으로 내렸기 때문이다. 그렇다면 지구촌 전체의 이러한 돈줄 죄기는 당장 경제와 금융시장에 어떤 영향을 미칠까?

첫째, 금리인상은 우선 각국 소비를 약화시킬 것이다. 가뜩이나 치솟는 물가로 실질소득이 줄어드는 상황에서 금리 상승은 이자 지출 부담의 증가로 이어져 소비자의 처분 가능 소득을 깎아내리기 때문이다. 전세계 소비 둔화는 우리 입장에서는 수출 둔화를 뜻하고 여기에 유가마저 고공 행진을 지속한다면 무역수지 적자 폭이 커지고 원화 가치가 하락하는 악순환을 낳을 수 있다.

둘째, 거의 모든 국가가 동시에 돈줄을 죄는 조처는 지구촌 자금 흐름을 더 얼어붙게 만들 수 있다. 벌써 여기저기서 낮은 신용등급의 회사채 금리가 뛰고 부채가 많은 국가의 국채 금리가 오르고 있다. 이게 길어지면 채권자들은 돈 떼일 위험에 자금을 더 깐깐하게 관리할 것이다. 여기에 경기마저 더 둔화하면 여러 국가와 회사채의 신용등급이 무더기로 강등될 수 있다.

셋째, 이번 물가 상승의 주된 원인은 수요보다는 우크라이나 전쟁과 물류 차질 등 공급 측면에 있다. 그런데 각국 중앙은행들은 물불 안 가리고 우선은 금리를 올릴 수밖에 없기 때문에 물가가 안정되더라도 경기는 한동안 지지부진할 수 있다. 유가가 떨어져도 미리 올려놓은 금리 때문에 경기는 계속 약할 것이다. 이번 통화긴축의 후유증이 예전보다 클 것으로 보이는 이유다. 즉, 중앙은행들의 지각 긴축으로 경기가 예상보다 더 오래 어려워질 수 있다.

넷째, 지금까지는 증시가 통화 긴축과 금리 상승에 완전히 맥을 못 추고 있는데, 앞으로는 주가가 경기와 기업 실적 둔화를 이겨내야만 하는 국면이다. 단기 반등을 넘어 주가가 시원하게 뜰 수 없는 이유다. 다만 다행인 점은 주가가 이미 이런저런 위험을 상당 부분 반영하고 있다는 것이다. 조금만 더 버티면 비록 경기는 별 볼 일 없을지라도 증시엔 한 줄기 빛이 비추는 시점이 다가올 것으로 예상된다.

<3프로TV> 이코노미스트

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")