제롬 파월 미 연방준비제도 의장. AFP 연합뉴스

디스인플레이션. 물가가 제대로 상승하지 않는다는 뜻이다. 코로나19 이전만 하더라도 물가 여건을 상징적으로 드러낸 어휘였으나, 이후 속등한 물가로 불과 수년 만에 아련한 추억 속의 단어가 됐다.

하지만 최근 제롬 파월 미국 연방준비제도(Fed) 의장이 연방공개시장위원회(FOMC)를 통해 디스인플레이션을 직접 언급했다. 실제 여부를 따져볼 틈도 없이 금융시장은 환호했다. 시중금리는 크게 낮아졌고, 증시는 상승했다.

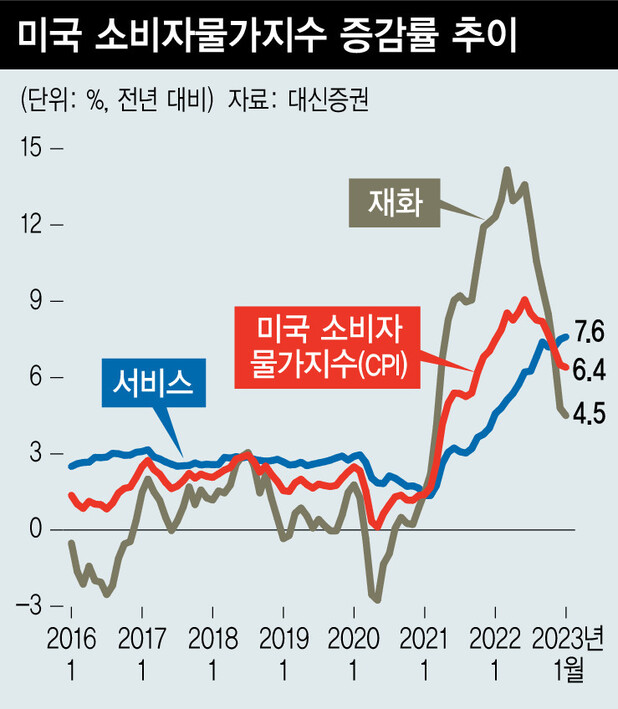

다만, 파월 의장의 발언은 물가를 구성하는 모든 항목이 아닌 ‘재화’에 국한된 것임이 확인됐다. 이미 지난해 여름부터 재화 가격은 빠르게 낮아졌다는 사실을 고려할 때 발언 자체가 틀린 것은 아니지만, 정책 당국자의 발언을 통해 시장이 기대했던 새로운 정보로서의 가치 역시 그리 높지 않았다.

문제는 발언 이후 고용 서프라이즈, 예상을 웃돈 소비자물가지수(CPI) 등이 이어지면서 괜히 물가 안정에 대한 기대만 잔뜩 키운 형국이 됐다. 미국 고용시장은 여전히 탄탄했고 재화 이외의 또 다른 물가 구성 항목인 ‘서비스’ 물가는 여전히 상승세를 보였다. 그 결과 점도표(금리 전망) 수준에 못 미치는 빠른 인상 사이클의 종료와 나아가 하반기 기준금리 인하에 대한 기대는 크게 후퇴했다.

왜 재화 가격의 안정만으로 인플레이션의 압박에서 벗어날 수 없는 것일까? 물가상승(인플레이션)이 발생하는 단계를 확인하면 어느 정도의 답은 찾을 수 있어 보인다. 보통 물가 상승은 재화에서 시작해 서비스로 그 영역이 확장된다. 물론 중간에 가격 상승이 확산하지 못하고 차단되는 현상도 발생할 수 있는데, 이럴 경우 인플레이션은 일시적인 현상에 그친다. 어떻게 보면 2021년 연말까지도 미 연준이 굳이 당시 물가상승을 일시적이라고 진단한 것은 향후 전개될 험난한 통화 긴축 일정을 마지막까지 피하고 싶었던 정책당국의 희망 사항이 반영된 표현이라고 해석할 수도 있을 것이다.

결국 물가 상승이 일시적이지 않은 것으로 확인되면서 이후 빅스텝(0.5%포인트 인상)과 자이언트 스텝(0.75%포인트 인상)과 같은 이례적인 조처들을 불사할 정도로 연준의 공격적인 기준금리 인상이 이어졌다. 그 근거가 바로 재화에서 서비스로 인플레이션이 전이되는 과정이었던 셈이다.

여기서 주목할 대목은 서비스 가격이 노동시장에서 결정되는 임금과 매우 밀접한 관계를 지니고 있다는 것이다. 특히 서비스에서 주거서비스를 제외한 비주거서비스는 사실상 ‘임금의 프락시(proxy·대용물)’로 불릴 정도로 물가와 연관성이 크다. 최근 고용 서프라이즈와 좀처럼 상승 추세가 둔화하지 않는 서비스 물가는 이처럼 두 지표 간의 밀접한 상관성에 기인한다.

현재 미국 고용시장은 노동력 공급에 비해 노동수요가 많은 상황이다. 코로나19 이후 노동시장을 이탈한 인력들의 복귀가 지연되거나 이민자 유입이 원활하게 이뤄지지 않아 발생했던 불균형이 이어지고 있다. 또한 이런 노동시장 불균형은 단기간에 해소되기 어려워 임금 협상 과정에서 근로자들의 우위 및 높은 임금상승률로 나타나고 있다.

공격적인 금리 인상 등을 통해 가팔랐던 물가 상승세는 정점을 지났다. 하지만 뒤늦은 서비스 물가의 상승과 고용시장 불균형에 따른 지속적인 임금 상승 압력으로 물가가 추가로 더 안정되는 과정은 상당한 제약에 직면하고 있다.

대신증권 이코노미스트·채권애널리스트

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")