에스엠(SM)엔터테인먼트 시세조종 의혹 사건으로 떠오른 카카오뱅크의 대주주 적격성 문제는 금융당국의 인터넷전문은행 정책 전반에도 지각변동을 몰고 올 것으로 전망된다. 인터넷전문은행 출범 6년 만에 업계 1위인 대표 주자가 실패 사례로 돌아갈 가능성이 불거진 탓이다. 규제 리스크가 현실화하면서 카카오뱅크와 카카오그룹에 대한 시장의 평가도 냉혹해지고 있다.

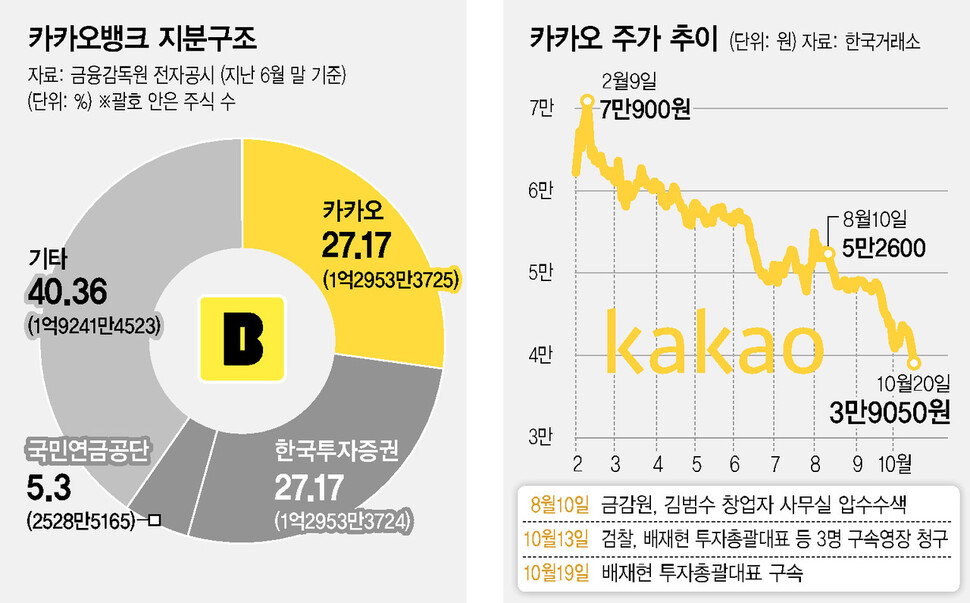

22일 한국거래소 집계를 보면, 지난 19일 카카오뱅크 주가는 지난해 말보다 9.7% 빠졌다. 같은 기간 카카오뱅크 종목이 포함된 케이알엑스(KRX) 은행 지수가 6.5% 오른 것에 비하면 차이가 크다. 증권가에서는 카카오뱅크의 실적 부진 전망에 더해 인터넷전문은행 중·저 신용자 대출 규제를 둘러싼 불확실성과 대주주 적격성에 대한 우려가 주가를 끌어내린 것으로 분석하고 있다. 카카오뱅크를 둘러싼 각종 규제 리스크에 대한 시장의 평가가 그만큼 비관적이라는 얘기다. 카카오뱅크는 자산 규모 기준으로 인터넷전문은행 3사 중 1위다.

특히 카카오뱅크 대주주 적격성 문제는 금융당국의 인터넷전문은행 정책에 적지 않은 영향을 줄 것이라는 전망이 많다. 이미 금융당국 내부에서는 인터넷전문은행 제도 자체에 대해 회의적인 분위기가 짙어지고 있다. 카카오 법인에 대한 형사처벌이 현실화할 경우 은행 대주주 적격성 문제가 불거지게 되는데 론스타의 외환은행 사태 이후 처음이다. 그만큼 이례적인 사태로 풀이된다. 금융위원회 고위관계자는 “은행은 워낙 사회·경제적인 영향력이 크니 특별히 더 조심하라는 의미에서 대주주 적격성을 보는 건데 아이티(IT) 기업들은 그런 태도가 없는 것 같다”며 “은행과 아이티 기업 간의 결합이 과연 적절한 것이었는지 의문”이라고 말했다.

당장 금융당국이 올해 말에 손을 댈 전망인 중·저 신용자 대출 규제도 관건으로 떠오른다. 금융위는 올해 안에 인터넷전문은행 3사로부터 중·저 신용자(신용평점 하위 50%) 대출 확대 계획을 제출받은 뒤 해당 규제의 개선 여부를 검토할 예정이다. 최근 인터넷전문은행들은 ‘자산 불리기’가 비교적 쉬운 주택담보대출에 집중해왔는데, 당국은 이들 은행이 본연의 취지에 집중하고 외형 경쟁을 자제하라는 측면에서 중·저 신용자 대출공급 의무를 강화하는 방안을 논의해왔다. 인터넷전문은행에 대한 회의적인 시선이 규제 강화에 힘을 실어줄 가능성도 배제할 수 없는 셈이다.

이미 카카오뱅크가 추진 중인 각종 신사업에도 차질이 빚어지고 있는 상황이다. 금융위는 지난 5월 카카오뱅크의 마이데이터 등 신사업 인허가 심사를 보류한 데 이어, 최근에는 신용카드 사업 인허가 심사도 중단했다. 향후 카카오가 에스엠엔터 시세조종 사건과 관련해 형사처벌을 받아 카카오뱅크 대주주 적격성 문제가 불거질 가능성을 이미 고려한 것으로 풀이된다.

카카오그룹 내부에서도 타격이 불가피하다는 걱정이 나온다. 카카오그룹은 카카오뱅크 같은 금융계열사들을 내세워 금융 플랫폼 시장에서 영역을 넓혀왔다. 금융 데이터를 중심으로 한 계열사 간의 시너지 효과도 강조해왔다. 카카오페이가 결제 데이터를 카카오뱅크에 넘기고, 카카오뱅크는 대출 데이터를 카카오페이에 넘기는 식이었다. 카카오 변호인 등 카카오 쪽은 “에스엠엔터 경영권 인수 경쟁 과정에서 지분 확보를 위한 합법적인 장내 주식 매수였고 시세조종 사실이 없다”며 “향후 조사 절차에 맞춰 대응해나갈 것”이라고 말했다.

이재연

jay@hani.co.kr, 박지영 기자

jyp@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")