대우조선해양에 대한 정부의 지원방안이 발표된 23일 경남 거제시 아주동 대우조선해양 옥포조선소 서문으로 직원들이 출근하고 있다. 거제/연합뉴스

벼랑 끝에 몰린 대우조선해양에 국책은행을 중심으로 한 2조9천억원의 추가 지원 방안이 마련돼 유동성 부족 사태의 급한 불은 껐다. ‘혈세 도움’은 이번이 끝이고, 또 지원받아야 할 상황은 더 이상 없을까? 당면한 안팎의 조건을 보면, 조선소 독(선박건조대)이 그야말로 ‘밑 빠진 독’이 될 수 있다는 우려가 나온다.

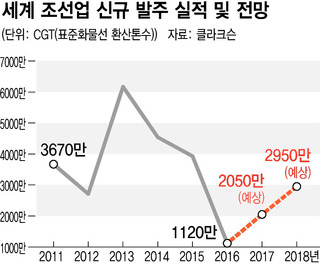

대우조선이 정상 궤도로 다시 올라서려면 업황 회복이 뒷받침돼야 한다. 지난달 세계 선박 발주량은 121만CGT(34척)로 1월(63만CGT·34척)의 두 배로 늘었다. 업황 회복 기미가 조금 엿보인다는 말이 나온다. 하지만 ‘바닥을 찍었다’는 낙관은 아직 섣부르다. 업계 관계자는 “내년까지도 조선업은 굉장히 어려운 업황 부진에 허덕이게 될 가능성이 거의 확실하다”고 말했다. 수주절벽은 끝이 서서히 보인다기보다는 오히려 장기화하고 있다. 특히 대우조선에 대한 인식이 글로벌시장에서 계속 악화하면서 대우조선은 사실상 공개입찰 참여가 어려워지는 등 수주 경쟁력이 크게 떨어지고 있는 형편이다. 지난해 수주액(15억4천만달러)은 산업은행 등 채권단의 전망(115억달러)에 크게 미달했다. 올해도 극히 부진하다. 올 들어 수주 실적은 삼성중공업 15억달러, 현대중공업그룹 3사 9억4천만달러, 대우조선 6억달러(액화천연가스선 2척, 초대형 원유운반선 2척 등 총 4척)다.

수주량만이 재무 건전성을 좌우할 지표는 아니다. ‘저가 수주’도 살펴야 한다. 저가 수주는 5조원대 분식회계 및 경영 실패와 함께 대우조선을 거대한 부실에 빠뜨린 주범으로 꼽힌다. 산업은행은 “대우조선이 저가 수주 선박을 올해와 내년에 걸쳐 대거 건조 완료한 뒤 인도해 경영 불확실성을 제거할 계획”이라고 설명한다. 대우조선이 올해와 내년에 인도 예정인 배는 84척으로 지난해 말 수주잔고(114척)의 73%에 이른다. 그러나 저가 수주가 손익계산서에 미치는 충격은 2~3년에 걸쳐 계속 반영된다. 저가 수주 여부는 영업적자 추이를 보면 간접적으로 파악할 수 있다. 제값을 받지 못한 채 수주한 배라면 만들수록 적자가 눈덩이처럼 느는 게 조선업체 재무제표의 특징이다. 대우조선은 지난해와 2015년에 각각 1조6천억원과 2조9천억원의 영업손실을 냈다. 업계 관계자는 “과거 저가 수주의 영향이 향후 몇년간 지속해서 손실로 반영될 것 같다”고 말했다.

선박 가격 추이도 함께 봐야 한다. 영국 조선·해운 시황분석기관인 클라크슨리서치 집계를 보면, 초대형유조선(VLCC)은 지난해 말 1척당 8450만달러에서 2월 말에는 8100만달러로 떨어졌다. 가격이 가장 비쌌던 2008년 9월(1억6200만달러)에 견줘 반토막이다. 지난달 1만9천TEU급 초대형 컨테이너선과 엘엔지(LNG)선도 1척당 50만달러씩 하락했다. 역사적으로 가장 낮은 수준이다. 발주가 슬슬 다시 이뤄진다지만, 그 배경을 보면 ‘워낙 가격이 싸기 때문’이다. 업계 관계자는 “가격이 대폭 떨어지니 ‘투기적 발주’를 하는 선주들도 생겨났다”고 말했다. 배를 빌려 쓸 용선처를 미리 구하지 못한 상태인데도 아주 싸게 살 수 있으니까 일단 발주하고 보는 식이다. 용선처를 못 구해 ‘위험’을 안은 채 발주된 선박은 나중에 업황이 나빠지면 선주가 인도를 지연·포기해버릴 가능성도 잠재해 있다. 대우조선을 위기에 빠뜨린 요인들 중 하나였던 앙골라 국영석유회사 소난골의 석유시추선 2척 인도 지연 같은 사태가 재연될 수 있다는 얘기다.

수주한다 해도 선수금 부족 사태가 일어날 가능성도 있다. 배 값이 크게 떨어지다 보니 조선사는 선주와의 교섭력에서 절대 열위에 있다. 업계 관계자는 “통상 발주할 때 선수금으로 10%씩 세 번가량 나눠주고 인도할 때 잔금 70%를 주는데 요즘은 선수금은 아주 조금만 주고 대부분 인도받을 때 주겠다는 발주사들이 많다”고 말했다. 수주량이 늘어도 선수금이 말라버리면 선박 짓는 데 쓸 운영자금 부족에 시달리고 금융비용도 불어나 대규모 추가 지원에도 불구하고 다시 어려움에 빠질 수 있다.

대우조선의 경쟁력이 다른 업체에 비해 훨씬 취약한 부문이 해양플랜트다. 대우조선의 수주잔고는 상선이 156억달러(82척), 해양플랜트가 132억달러(12기), 특수선이 52억달러(20척)다. 조선사들은 수년 전까지 해양플랜트에서 연간 수조원대의 손실을 내며 적자 늪에 빠져든 바 있다. 홍성인 산업연구원 연구위원은 “새로 수주하기보다는 이미 수주한 100여척을 잘 건조해 수익을 내는 게 중요하다. 해양플랜트에서 손실을 내지 않고 선방하거나 수익을 낼지가 관건 중 하나”라고 말했다.

조계완 기자

kyewan@hani.co.kr

◎ Weconomy 홈페이지 바로가기: https://www.hani.co.kr/arti/economy/home01.html/◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani/

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")